我国纺织行业遭受贸易救济调查的现状及对策

摘要

纺织行业作为我国国民经济的传统支柱产业和重要的民生产业,在拉动我国货物贸易出口方面发挥着重要作用。同时,由于我国原料、劳动力等方面的优势,纺织产品在国际贸易中一直保持着较为明显的竞争优势,但同时也面临着较为严峻的贸易壁垒风险,是外国对华发起贸易救济调查的重灾区之一。本文分析了近年来我们纺织行业遭受贸易救济调查的现状及特点,并在此基础上提出了有针对性的对策和建议。

一 、我国纺织行业遭受贸易救济调查的现状

(一)案件数量

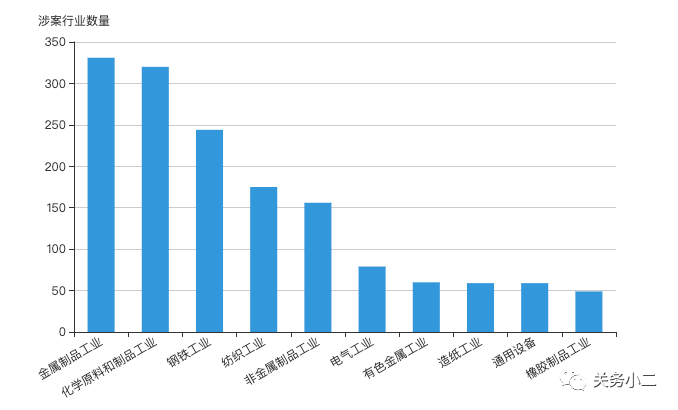

自2001年以来,全球对我国发起的贸易救济案件总计1922起,其中,纺织行业位居涉案行业第四名,涉案数量达175起,占全部调查的9.1% [ 前注1]。由此可见,长期以来,我国纺织行业都是遭受贸易救济调查的重灾区。

(数据来源:中国贸易救济信息网)

(二)案件类型分布

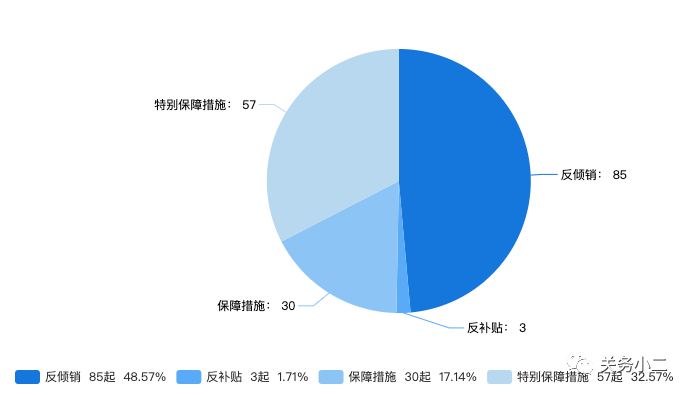

自2001年以来,全球对我国纺织行业发起的贸易救济案件中,反倾销85起,占比48.57%,反补贴3起,占比1.71%,保障措施30起,占比17.14%,特别保障措施57起,占比32.57%[ 前注2]。可见,在各国对中国纺织行业发起的调查中,反倾销调查仍是各国最常用的救济手段。

(数据来源:中国贸易救济信息网)

(三)申诉国分布

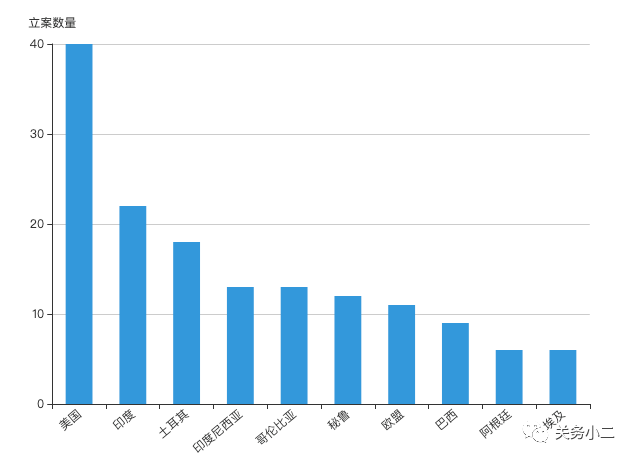

自2001年以来,全球对我国纺织行业发起的175起贸易救济案件中,其中,排名前五的申诉国家分别为美国、印度、土耳其、印度尼西亚和哥伦比亚,立案数量分别为40、22、18、13和13起[ 前注3]。可见,美国和印度是对中国的纺织品发起贸易救济调查最多的国家,分别占全部调查的22.86%和12.57%。

(数据来源:中国贸易救济信息网)

二 、我国纺织行业遭受贸易救济调查的特点

(一)贸易救济案件高发

2005年之前,全球纺织品与服装贸易一直采用“配额制”,2005年之后,随着WTO《纺织品与服装协定》规定10年过渡期的结束,以“市场配置为基础的全球化自由贸易”正式取代“配额制”[ 前注4]。当时,各国普遍认为,“配额制”的取消将使全球纺织行业实现资源配置的最优化,这对于拥有物美价廉纺织产品的中国而言,无疑是重大利好,我国必将成为“后配额时代”的最大赢家。然而进入“后配额时代”后,我国的纺织行业却面临着更大挑战,遭遇了更为严峻的贸易摩擦。

为防止中国出口的纺织品大幅增长,阻碍本国国内产业发展,许多国家利用反倾销、特别保障措施等贸易救济手段,对我国纺织产品发起大规模贸易救济调查。根据中国贸易救济信息网统计的数据,仅2005年,国外对我国纺织品发起的贸易救济案件就高达40起[ 前注5],尽管此后案件数量有所回落,但全球对华纺织行业的贸易救济案件仍呈高发态势。

(二)涉案产品类型扩大

在全球对华纺织行业贸易救济案件高发的背景下,受贸易救济调查影响的纺织产品类型也不断扩大。目前,受贸易救济调查影响的纺织产品包括:服装、服饰配件、涤棉混纺织物、袜子、涤纶纱线、聚酯长丝纱线、尼龙长丝纱线、含金属纱线、拉伸变形丝、亚麻纱、聚酯高强力纱等等。不断扩大的涉案产品类型,进一步增加了我国纺织工业面临的国际贸易风险。

(三)美国和印度是对我国纺织品发起贸易救济调查的主要国家

1、美国

美国是我国纺织产品出口的主要市场,也是对我国纺织产品发起贸易救济调查最多的国家。2001年以来,美国对我国纺织产品发起的贸易救济调查多达40起,在全球对我国纺织品发起的所有贸易救济案件的22.86%,其中,反倾销调查3起,占7.5%;反补贴调查2起,占5%;特别保障措施调查35起,占87.5%[ 前注6]。

中美在双边经贸领域存在诸多利益交汇点,但自2017年特朗普政府就任以来,就极力推行霸权主义、贸易保护主义,对我国出口产品增设各种不合理的贸易壁垒,导致中美贸易摩擦不断升级,不仅阻碍了中美关系的健康发展,也破坏了全球经济的稳定性。

2、印度

印度和中国相邻,二者均是发展中国家,双方在社会、经济等方面面临相似机遇与挑战。2020年中国取代美国成为印度最大的贸易伙伴。尽管如此,但相较两国贸易体量而言,双方贸易水平仍然较低,且贸易摩擦频繁[ 前注7]。

2001年以来,印度对我国纺织产品发起的贸易救济调查达22起,在全球对中国纺织产品发起的贸易救济调查中占比约为12.57%,其中,反倾销调查19起,占比86.36%;反补贴调查1起,占比4.55%,保障措施调查1起,占比4.55%,特别保障措施调查1起,占比4.55%[ 前注8]。

纺织行业是印度重要的支柱性产业,不仅为印度提供了大量的就业机会,还为印度每年贡献了约7%的工业产值和15%的出口额[ 前注9]。作为世界上最大的棉花和黄麻生产国之一,印度纺织行业具有天然优势[ 前注10]。自莫迪总统上台以来,印度进一步加大对纺织业的扶持力度。由于中国与印度纺织产品存在互补性差、产业结构及产品相似性强等特点[ 前注11],两国在纺织行业贸易方面存在明显竞争。为保护国内纺织产业发展,印度频繁采取贸易保护手段,对我国纺织工业产品设置出口障碍,导致我国纺织产品对印出口遭遇重重阻碍。

三 、我国纺织行业应对贸易救济调查的对策分析

目前,我国纺织业规模占比已超世界50%的国家,纺织贸易已占全球纺织贸易总量三分之一[ 前注12]。无论是产业链完整性方面,还是制造能力方面,我国纺织工业都已居于全球领先位置。为巩固纺织业优势地位,提高纺织业在拉动货物贸易出口增长领域的积极作用,我们提出如下对策,以减小外国对华贸易救济调查对我国纺织行业的冲击,推动行业持续健康发展。

1、积极应诉

积极应诉是企业在贸易救济调查中掌握主动权、提高胜诉率的关键。然而实践中,面对外国发起的贸易救济调查,国内许多纺织企业却表现的消极被动,甚至放弃应诉,使得发起国常常不战而胜,这极大地助长了各国对我国纺织产品发起贸易救济调查的嚣张气焰[ 前注13]。

事实上,一旦企业放弃应诉或消极应诉,调查发起国对被调查产品加征反倾销、反补贴税的成功率便会极大提高,因此企业不单丧失了抗辩权利,同时遭受经济损失的风险也显著上升。

过去,考虑到应诉成本,部分国内企业在贸易救济调查案件中放弃应诉或消极应诉,最终导致企业被加征高额惩罚性关税[ 前注14],面对长达5年或者更久的高额税率,导致许多企业不得不放弃这些国家的出口市场,因此其出口额大幅缩水,利润明显下降。

与之相反,近年来一些国内纺织企业应诉意识不断提高,通过积极应诉,利用有限的时间做足应诉准备,成功在调查中获得0税率或较低税率,不仅维护了自身合法权益,同时也提高了企业在国际市场的竞争力。

例如,2013年4月26日,土耳其对原产于中国、印度和马来西亚的聚酯合成长丝纱线启动反倾销调查,本案中中国企业面临的最棘手问题在于土耳其当局只承认印度和马来西亚的市场经济地位,不认可中国市场经济地位,这导致我国企业在抗辩中处于被动地位。

尽管案件形势不利于国内企业,但仍有13家中国企业积极应诉,通过提交书面材料的方式,从倾销、损害两方面进行抗辩,最终成功争取到与印度、马来西亚公司相同的税率,切实维护了企业权益[ 前注15]。

2、提高产品附加价值

当前,我国纺织企业仍停留在“依单生产加工”的低附加值盈利模式阶段,产品技术含量低,缺乏创新性,因此企业利润空间被大幅挤压。相较国外纺织企业而言,我国纺织企业在拓展市场的过程中往往忽视品质提高、技术升级、品牌开发的重要性,导致产品在国际贸易市场中缺乏可持续竞争能力。

长期以来,国内纺织企业普遍利用低成本形成的价格优势开拓国际市场。为争夺海外市场份额,国内企业竞相压低出口价格,利用“价格战”阻击同行业竞争者。过低的出口价格严重破坏了市场竞争秩序,也使我国纺织工业产品被外国贴上“劣质产品”标签,进而导致我国纺织工业形象大打折扣[ 前注16]。另外,过低的出口价格也使我国纺织工业产品遭遇了更为频繁的贸易救济调查。

以反倾销调查为例,认定倾销的过程即确定正常价值和出口价格的过程,因此正常价格和出口价格成为认定反倾销的关键因素。由于许多国家未承认我国的市场经济地位,反倾销调查中,外国通常使用替代国价格来确定我国产品的正常价值。许多国家在选择替代国时存在明显偏颇,导致替代国价格远高于正常价值,加之我国纺织产品出口价格本就较低,这就造成国内纺织产品经常因附加价值低而被外国征收高额反倾销税率[ 前注17]。

面对全球涉华反倾销调查数量持续增长的局面,国内企业应加速提高产品附加价值,早日摒弃“依靠‘价格战’占领市场”的出口贸易模式,最大程度的降低被外国发起反倾销调查的可能性。

3、开拓多元国际市场

欧美国家是我国纺织品出口的主要市场,也是对我国纺织产品发起贸易救济调查最多的国家。长期以来,我国纺织工业市场布局集中,导致纺织工业过分依赖欧美国家。一旦这些国家集中对中国发起大规模贸易调查,我国纺织工业势必受损严重。此外,新冠疫情爆发后,欧美等发达国家经济增长显著衰退,其国内纺织市场消费能力也随之下降,这极大限缩了我国纺织工业的出口市场[ 前注18]。

面对欧美等发达国家市场频繁发起的贸易救济调查及市场紧缩现状,我国企业应尽快开拓多元化国际市场,积极拓展“贸易保护主义势力较弱”、“市场发展潜力较大”的新型市场。

目前,在“一带一路”倡议的深入推进下,我国与“一带一路”沿线国家的贸易往来更为频繁,相关出口贸易机遇不断显现。我国纺织企业应充分把握上述机遇,积极推动纺织工业“一带一路”出口贸易,加速完善国际市场布局,努力形成新的市场优势。

注:

[ 前注1][ 前注2][ 前注3][ 前注5][ 前注6][ 前注8]

数据来源:中国贸易救济信息网 ,最后访问日期2021年11月15日。

[ 前注4] 钱文杰:“后配额时代自由贸易下的利益之争”,《WTO经济导刊》,2014年第5期,第43-44页。

[ 前注7] 陈富豪、朱翠萍:“中印贸易发展的阻碍因素与对策研究”,《南亚东南亚研究》,2020年第1期,第64页。

[ 前注9] 数据来源: ,最后访问日期2021年11月15日。

[ 前注10]数据来源 : ,最后访问日期2021年11月15日;https://mp.weixin.qq.com/s/LFJO8BIn-huyVyDwqQySCQ,最后访问日期2021年11月15日。

[ 前注11] 李盾:“中印贸易摩擦——争端的特点、原因、解决机制及发展趋势”,《国际贸易》,2006年第2期,第15页。

[ 前注12] 数据来源: ,最后访问日期2021年11月15日。

[ 前注13] 张艺馨:“我国纺织品出⼝口反倾销的对策探讨”,《甘肃金融》,2011年第6期,第61页。

[ 前注14] 中国纺织品进出口商会:“我国纺织业贸易救济案情分析”,《中国纺织报》,2019年7月17日,第4版,第2页。

[ 前注15] 李利军:“13家化纤企业胜诉土耳其反倾销调查应诉企业获每公斤0.15美元税率”,中国纺织报, ,最后访问日期2021年11月15日。

[ 前注16] 江小鹏、徐政:“中国纺织业国际竞争力研究”,《开发研究》,2021年第3期,第98-105页。

[ 前注17] 江小鹏、徐政:前注[18] ,第99页。

[ 前注18] 陈逸燕:“我国纺织品和服装出口遭遇反倾销的现状及对策”,《对外经贸》,2015年第3期,第28页。

来源:本文由北京德和衡律师事务所海关团队马荣花律师、张彦哲律师助理授权发布,如需转载,请向马荣花律师、张彦哲律师助理申请。

马荣花,德和衡律师集团高级联席合伙人,手机:13717655052,邮箱:maronghua@deheng.com

张彦哲,德和衡律师集团律师助理,手机:18642751367,邮箱:zhangyanzhe@deheng.com

热门推荐

热门推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

浙公网安备 33020902000078号

浙公网安备 33020902000078号