利用自贸协定政策享惠受惠案例介绍(中韩)

2021-12-22 00:00:00

东莞某企业就出口一批直流电动机与韩国客户进行业务洽谈,初步拟定贸易条款为DDP(税后交货),在韩国釜山港完税后交货。

该企业在进行前期的关税成本核算时来我中心咨询该批直流电动机从中国出口到韩国是否能享受关税优惠,并提交了有关该批货物的原材料成本明细。根据企业提交的资料显示,该货物为输出功率500千瓦的直流电动机(HS编码为8501.3120),所有原材料均为中国原产材料。

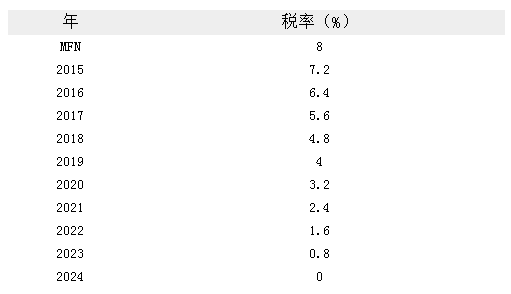

经查该产品税则号落入中国-韩国自由贸易协定项下的韩国关税减让表中(未落入亚太贸易协定下的韩国减让表),降税类型为“10”,普通税率为:8.0% CIF,降税安排如下:

我中心工作人员告知企业,根据中国-韩国自由贸易协定下的原产地规则以及产品的原材料成本明细可以确定输出功率500千瓦的直流电动机(HS编码为850131)为中国原产,可申办中国-韩国优惠原产地证书,出口至韩国可享受的协定关税为CIF货值的2.4%,并每年递减0.8%,至2024年1月1日起享受零关税。

提 示

企业在贸易环节要切实做到符合中国-韩国自由贸易协定的各项原产地规则,避免因此而难以享受关税优惠。

来源:中国国际贸易促进委员会FTA服务网

注:本文为作者独立观点,不代表全球贸易通立场;如有侵权,请您告知,我们将及时处理。

热门推荐

热门推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

浙公网安备 33020902000078号

浙公网安备 33020902000078号