在荷兰设立欧洲总部应注意的税务事项

荷兰一直是跨国企业设立欧盟总部的首选地点。

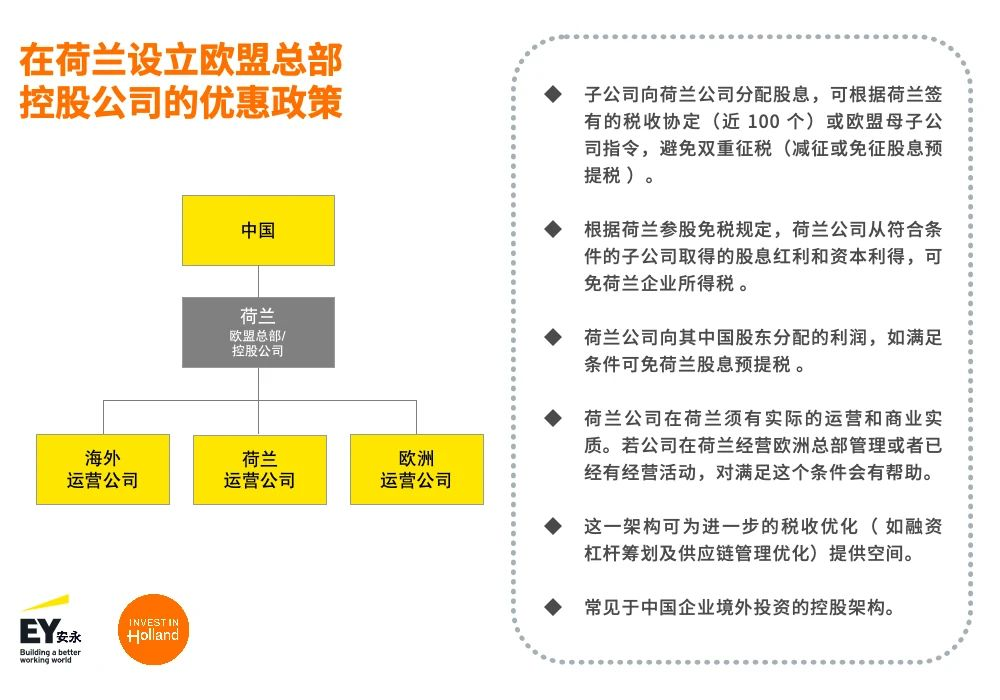

荷兰拥有欧盟最为广泛的税收协定网络之一,已与近100个国家签订协定。当子公司向荷兰控股公司分配股息时,可根据税收协定或欧盟母子公司指令,避免双重征税(如减征或免征股息预提税)。参与免税是荷兰企业所得税立法最重要的规定之一,根据荷兰参股免税规定,荷兰控股公司从符合条件的子公司取得的股息红利和资本利得,可免征荷兰企业所得税。

作为欧盟分销国的荷兰还实施了进口反向收费机制,为定期的增值税申报提供彻底的进口增值税递延。最大的便利在于,进口增值税的申报和退税使用同一张申报表,因此在一般情况下,企业根本无需实际支付进口增值税。

此外,英国脱欧也给了荷兰绝佳的机会。根据荷兰外商投资局(NFIA)的数据,自2016年英国脱欧公投以来,已有218家受到脱欧影响的公司从英国搬迁至荷兰,另有五百多家在谈判中。而随着今年英国正式退出欧洲单一市场与欧盟关税同盟,荷兰的优势正在进一步扩大。

荷兰以颇具竞争力的税收政策吸引着跨国企业,其税务体系的某些特点对国际税务筹划十分有利。安永企业咨询有限公司荷兰税务合伙人邓依雯女士介绍说, 在荷兰设立欧洲总部/控股公司是常见于中国企业境外投资的控股架构。在这一架构下,荷兰公司向中国股东分配的利润,如满足条件可免征荷兰股息预提税;从税收优化的角度来讲,现金可在荷兰公司层面循环,不需要再向中国股东分派,此外,这一架构可为进一步的税收优化(如融资杠杆筹划及供应链管理优化)提供空间。

在荷兰建立欧洲总部时应考虑的税务因素

一些企业在设立欧洲总部时,容易忽略转让定价(transfer pricing)和税务实质性(tax substance)这两点,进而造成不必要的损失。

根据荷兰税法,所有参与关联交易的企业都有义务准备转让定价文件,以证明所采用的转让定价符合公平交易原则。假如企业无法应税务部门要求提供转让定价文件,不但会把举证责任转移给纳税人——税务局会对企业展开调查,而企业需要证明税务局所有“假设的指控”是不对的,从而陷于被动——还将招致相应处罚。

此外,对于开展海外业务的企业而言,在确立和运用合理的转让定价策略的同时,还应考虑税务实质性问题,为其海外业务安排合适、充分的税务实质,即由谁来履行海外业务管理职责,以及具体包括哪些职责。尤其在转让定价领域,实质性决定了企业是否能够享受当地税法和双边税收协定中的优惠,进而决定了集团的整体税务筹划是否能够实现。而从税务角度看,仅仅遵守最低标准(如:至少有一半的管理委员会成员居住在荷兰,记账工作在荷兰进行,董事会会议在荷兰举行,企业在荷兰开设银行账户……)很可能是不够的。缺乏必要的税务实质会招致某些不利于企业的情况,例如,某些可抵税的费用不被允许用来抵税、没有资格享受税收协定规定的预扣税减免等。

由此,玛泽(Mazars)中审众环国际税务合伙人司徒艾瑞(Erik Stroeve)先生建议,当企业考虑赴荷开展业务的决策过程时,应从一开始就考虑上述要素,例如:

- 中国公司和荷兰子公司之间的(预期)关系

- 荷兰子公司所履行的职能和开展的业务活动

- 荷兰实体的人员安排

- 由谁(中国公司还是荷兰子公司)承担风险(如库存风险)

- 荷兰公司是否拥有跨国集团内的(无形)资产(如专利、品牌商标、软件、客户名单等)

- 损失和特定成本的分配

玛泽中审众环中国部资深客户经理刘扬先生认为,在前期就规划好合理的集团转让定价政策,不仅有助于企业纳税人避免犯错和后期的转让定价调整,将风险敞口降至最低,并保持所遵循转让定价模式的一致性,还能保证荷兰实体符合当地转让定价文件合规要求,避免行政罚款。集团的整体税务政策,要着重将合理的转让定价政策与税务实质性充分结合,有助于其海外机构按预期运作,并遵从当地税法。

来源: 荷兰外商投资局

热门推荐

热门推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

浙公网安备 33020902000078号

浙公网安备 33020902000078号