我发现了游戏行业未来几年最有竞争力的增长机会

声明:本文来自于微信公众号 游戏葡萄(ID:youxiputao),作者:依光流,授权站长之家转载发布。

近年来大环境变化给游戏行业带来诸多难题,降本增效是今年的大势,但在广告投放领域,即便各家预算在下降,竞争激烈度也依旧居高不下。

根据中国音像与数字出版协会游戏出版工作委员会、中国游戏产业研究院联合腾讯广告等单位共同编制的《2022游戏行业营销趋势报告》的数据,今年上半年,手游广告投放数在整体移动广告投放数中,各月的占比几乎都增长为去年同比的2-3倍。可见,为了应对环境变化,抢到剩下的蛋糕,投放成本依旧在攀高。

不过有意思的是,在近期腾讯广告主办的2022游戏广告生态大会上,葡萄君观察到一个逆势增长的现象,越来越多的买量厂商,开始尝试以内容营销的方式破局。尤其如君海游戏,在腾讯广告的体系内尝试内容营销后,拿到了低于市场水平的买量成本。

内容营销这个概念,在游戏行业里并不新鲜,但为什么它能在当下的市场环境里,由买量型厂商创造奇效?在与腾讯广告游戏销售高级总监王耀辉(Barry)对话后,我发现原因在于借助了平台的方法论和资源体系。

而以成熟平台为跳板,内容营销不仅能在短期内形成一个庞大的流量蓝海,同时配合游戏厂商的经营策略,它甚至能成为长线上最有竞争力和话语权的一条赛道。

01

大环境收缩,多条腿

走路是保命技

今年,内容营销能在买量领域开花,某种意义上也是大势所趋。

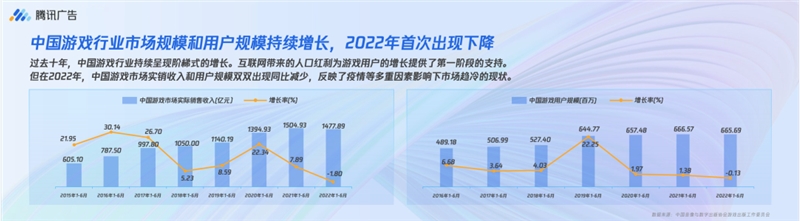

再来看前述报告中的一些关键数据,今年上半年,中国游戏行业市场规模在连续十年的增长过程中出现第一次下滑,达到1477.89亿,同比减少1.8%。同时,游戏用户规模达到6.656亿,同比减少0.13%。

其中,中国移动游戏市场实际销售收入1104.75亿元,与去年同期相比有所回落,同比减少3.74%。同时,移动游戏实际销售收入占市场总收入的74.75% ,较之去年同期减少约1.5%。

可见,市场大盘进入存量周期。“今年游戏行业的投放规模、各家的投放预算都在下降,降本增效是一个大趋势。而且从投放角度来说,大家在成本等各个方面,也都遇到了难处。”

Barry告诉我,投放领域的竞争格局也在慢慢变化,呈现出两极化的走势。“过去流量红利充足的时候,很多产品都会用全网扫量的包场式营销,但今后这类打法会集中到最头部的产品身上。而且即便是用,也会做得更精细,有更多的数据铺垫和经验积累等考量。”与之相对,所有中腰部产品要考虑的都是更实际的打法。

自然而然,头部的扫量能力和中腰部抢量能力将拉开更大的差距。而令人担忧的是,如果接下来大家抢不过竞争对手了怎么办?换言之,在于存量环境下,依靠单条腿走路的风险过高:押注一种营收模式、赌单个赛道、只做一块市场,都有可能增加风险系数。

如今很多厂商都会考虑到多条腿走路的问题,比如扩展更多的市场,把只在国内竞争的产品做到海外多地;又如丰富自身的赛道,尝试更多的玩法、品类、受众圈层;还有经营策略上的转型,从看短期到看长期,从做深度付费到做大DAU或内容付费。

今年国产游戏在海外市场捷报连连

这次君海游戏的案例,就是在策略模式上,从传统买量模式成功转型到内容营销模式上的典型。他们向内容转型期间的新品《九州异兽记》就通过与QQ音乐的合作,创作了山海经题材的系列化有声读物《山海经·最强御灵师》,至今已收获6000万曝光量和433万的长音频播放量。

最令君海满意的是,除了内容本身的曝光和点击,他们在山海经题材上还实现了低于市场的买量成本,而且用户也表现出了远高于传统买量手法下的粘性、口碑,以及品牌认可度。可以说,君海这次证明了,内容营销在买量领域的可行性。

02

买量厂商为什么能靠

内容营销破局

内容营销和买量投放,在传统认识里属于两个极端的概念。

简单来说,内容创作对围绕某个内容全方位塑造的创作能力要求极高,买量创意对掌握任何一个吸睛想法的洞察能力要求极高;内容营销节奏慢,效果通常难以量化,买量投放要求快速起效,效果必须量化,并围绕量化后的数据来运作。

所以在过去,内容营销对买量领域来说,更像一个让人很难有把握去操盘的黑盒。“其实关于内容营销的品效合一打法,大家在圈内已经讨论了很多年,但过去因为没有看到具体的案例,没有把握。尤其做惯了传统买量、竞价,大家转型起来也有困难。”Barry认为这也是过去大家实际尝试较少的原因。

不过内容带来的市场影响力,所有厂商都看在眼里。比如上海厂商就善于做内容型产品,也惯用内容经营思路。早期二次元类的《崩坏3》《明日方舟》,女性向的《恋与制作人》等,乃至近两年的《原神》等产品,都呈现出了足以改变一个群体、一代人的内容影响力。

以前用户没得选,但现在的选择空间越来越大,信息越来越透明,用户对好内容天然认可、更愿意选择好内容的趋势,已经显而易见。

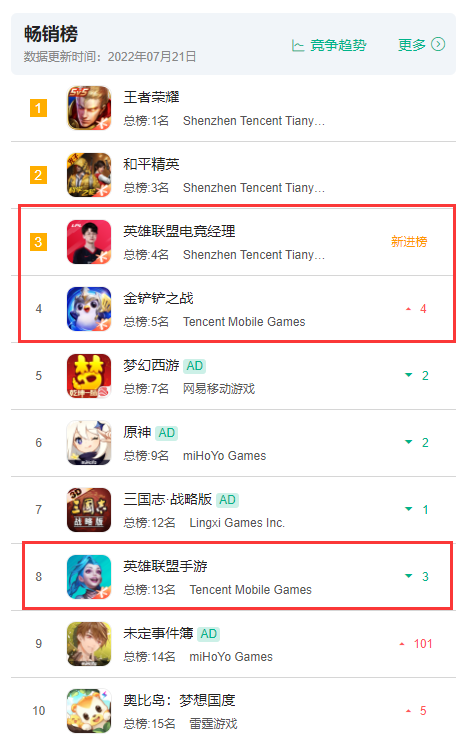

与此同时,如今不断收窄的大环境,考验着所有产品的长线生命力,而在“如何把一款产品越做越大”的课题上,内容经营、IP化的思路,远比单纯买量的可行性更高。今年7月下旬,就有同一IP的多款手游同时进入畅销Top10的盛况,IP内容的上限无疑是可观的。

Barry告诉我,其实买量圈已经在变化了。“据我了解,这两年来,越来越多买量型厂商意识到内容、营销、品牌的必要性,因此都在做转型的准备。而且大家慢慢有一些小范围的尝试。”

比如在买量素材创意上,前几年有厂商尝试过情景式的连续剧广告,如我们当时的分析,这类广告很容易让人忍不住继续看下去,效果自然非常突出。当然,那时候的连续剧广告更多用来包装代言人,而非与游戏的故事内容直接深度挂扣,不过拍摄手法已经有了很浓的内容营销味道。

在Barry看来,这些成功案例也是环境、机会、积累使然。“所以这两年来走得比较靠前的厂商逐渐尝试起来,而且在内容营销上沉淀了很好的方法论,包括买量素材和用户运营维护。比如君海这次用的就是一套发行逻辑上的综合打法。”

更重要的是,这套方法论是可以复制的。原因是买量厂商与内容营销之间最大的几个壁垒,都由腾讯广告背后的整套内容营销体系打通了。

能做到这一点的大前提,是腾讯本身就拥有极其丰富的内容营销经验,以及配套的资源。单从游戏领域的内容营销案例来讲,腾讯就在一直生产爆款。比如2017年他们把《剑侠情缘》和《忘忧镇》结合在一起,用一条H5吸引了4800万参与用户,让这条广告的同期下载转化高于以往所有的广告形态。

又如2020年,腾讯在《CF手游》上尝试了一个二次元AVG玩法,这套玩法不仅成了游戏2017年以来留存最高的玩法,还在造就了它有史以来热度最高、几乎破圈的话题性,品牌效应几乎拉满。去年底今年初《英雄联盟》的双城之战,也是以内容为出发点贯穿整个产品矩阵的主题,不仅外部有豆瓣9.1分的动画剧集,各个产品内部也受惠于新内容,热度全线走红。可见不论是单点爆发还是长线效果,亦或是更大规模的操盘,腾讯内部都能挖掘到相应的方法论和成功案例。

而且在腾讯内部,支撑这些爆款案例的资源也极其丰富。横向上看,腾讯本身具备了大量的内容入口,形成一个巨大且高度细化的基础矩阵,每个入口背后都聚合了庞大且被细分好的人群圈层。纵向上看,腾讯储备了足量的IP版权、跨界合作方和内容创作者。

换言之,无论是通过小说、漫画、动漫、视频、音频等形式传播,还是要影响Z世代人群、高知高潜用户、女性向玩家,腾讯都有对应的内容输出端和对应内容的受众群。

当然,难点在于外部团队不一定能自己挖到这些资源。

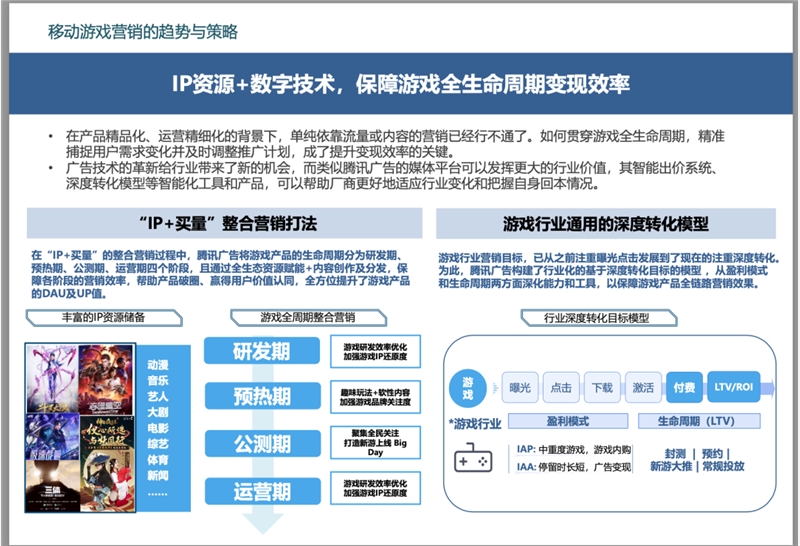

所以在腾讯广告平台升级的过程中,随着投放端、投放策略、资源体系等各个环节的优化和改进,内容营销的链路也被体系化地梳理出来了。Barry谈到:“和投放一样,内容体系也有一套细致的标签体系,只要确定好产品是什么类型、什么题材、什么玩法、目标用户是什么人群,就可以快速匹配到相应的内容打法。”

“基于这套体系,腾讯广告现在也可以提供覆盖游戏全生命周期的内容营销解决方案,在上游,腾讯广告能提供IP版权的获取以及代言人的权益洽谈。在中游,可以提供全套的营销物料定制。在下游,则是通过覆盖品效全场景的能力来做更好的宣发和二创。”

如今腾讯广告已经沉淀了多个内容营销合作案例,比如《巨兽战场》与NBA的合作,不仅在赛事期间得到持续的官方直播引流,还获得了素材授权用于投放,最终积累了1.83亿的赛事总播放量和持续的自然新增。

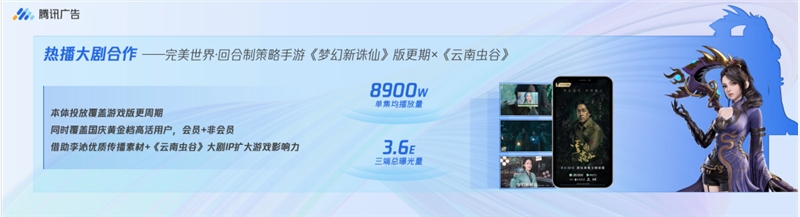

此外通过腾讯广告,《魔镜物语》也邀请到知名歌手制作游戏主题曲,收获4500万广告曝光量;《梦幻新诛仙》版本更新时与《云南虫谷》剧集的合作,更是收获了单集播放量8900万,总曝光量超3.6亿的效果。

与这些案例相同,君海游戏的《九州异兽记》也通过腾讯广告拿到了QQ音乐的资源,与《雪中悍刀行》等多部有声剧爆款的制作团队合作推出了山海经主题的有声剧《山海经·最强御灵师》,实现了超过6000万的曝光和433万的长音频播放量,以及明显的品牌口碑和用户粘性。而这对于他们今后培养山海经IP来说,是至关重要的一个起点。

总体来看,买量型厂商之所以能在内容营销上找到突破口,走出买量的红海竞争圈,一方面在于厂商求变的态度、策略和筹备,另一方面在于腾讯广告将资源体系化以后释放出来,使得没做过内容的厂商也能快速上手,同时精准匹配到目标用户。

03

不懂内容营销,就没有竞争力

回过头来,站在如今的市场节点,游戏厂商恐怕必须重新思考内容营销对于产品的定位了。

首先,在“长线”这个最核心的命题下,内容是一切的基础点,向上可以发展为IP,向下可以支撑游戏研发,向外,则是形成内容式的营销策略。所以绝大多数厂商,其策略都需要往内容的方向靠拢,否则在接下来的竞争当中,没有好内容将无法影响用户心智,不懂内容营销,则无法在市场上与各家正面抗衡。

其次内容方向的空间足够大,大到可以避开现在游戏行业常见的竞争红海。Barry感慨:“前些年很多人都在赚快钱,快速变现吃红利,这是比较畸形的业态,但未来可能行业还会有新高,因为现在这个阶段,只要你的内容足够优秀,用户能够提供的价值应该是成几何级增长的。”

最后,尽管要向内容转型,但要快速对标头部内容型厂商是不现实的。一方面非内容型厂商在内容领域必定是缺乏有效经验的,这是积累的现实问题。另一方面,内容需要花时间养,它的固有性质决定了它不能一蹴而就,而且内容形态不同,操盘的手法也有差异,这些都要花时间理解。

那么腾讯广告在厂商和内容之间,扮演的就是一个降低内容理解门槛、上手门槛,同时提供有效方法论的角色。对于不同性质的产品,是否有向内容靠拢的机会,这个机会怎么体系化地落地,至少我们可以从腾讯广告这里拿到一个保底的解决方案。

而拿到这些方案以后,如何运用就是提升效果上限的关键。就比如《九州异兽记》首先是通过腾讯广告的体系锁定QQ音乐和有声读物的机制,其次透过QQ音乐的支持体系获得相应的内容制作团队、代言人资源,最后双方合作制作的内容又反哺到了买量过程中,给用户创造了差异化的体验。这些体验沉淀下来,形成了产品的粘性、作品的口碑,乃至君海游戏的品牌认可度。

可以看出,买量和内容营销结合起来,就形成了另一套“IP+买量”的整合营销打法,如同《2022游戏行业营销趋势报告》所总结的,现在“IP+买量”,已经成了产品精品化、精细化运营的一个必备策略。

所以对于刚转型的厂商来说,腾讯广告的内容资源池更大的价值在于确保一个属于厂商和产品自身的竞争空间,同时广告投放系统也确保了竞争的效率,结合起来就形成了一个最适合入场内容营销的跳板。而有了入场券,才能确保在今后市场竞争中的话语权。

“毕竟游戏行业的本质还是内容产业”,Barry认为:“大环境的竞争压力最终会回归到游戏内容的竞争上,如果你有足够好的内容,或者能走在同类内容的最前面,那么你就能得到更多用户的认知和认可,你的成本就可能下降。因为大家都挤在拥堵的赛道中厮杀时,你能抓住突破口走出红海,反观就是进入了新的蓝海。”

(举报)

热门推荐

热门推荐

-

1

-

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

浙公网安备 33020902000078号

浙公网安备 33020902000078号